فهرست مطالب

چرا من به عنوان یک شهروند ایرانی، نیازمند بیمه عمر هستم و این نوع بیمه، چه مزایا و محسناتی برای من و خانوادهام دارد؟

برای پاسخ به سؤال فوق ابتدا بیایید سه دغدغه و ابهام اصلی عامه مردم را نسبت به بیمه عمر در نظر بگیریم.

متأسفانه عامه مردم ایران نسبت به مزایا و محسنات بیمه عمر بیاطلاعند. از طرفی نسبت به شرکتهای بیمه در خصوص بازدهی سرمایهگذاری و همچنین پرداخت خسارات، بیاعتمادند. به این دو دلیل اصلی، در برابر پیشنهاد خرید بیمه عمر از سوی بازاریابان و ویزیتورهای فعال در این عرصه، مقاومت میکنند.

حال آنکه در اکثر کشورهای پیشرفته، بیمه عمر، یکی از خدمات اصلی دولت در قبال مردم و از بدو تولد میباشد و حتی در برخی کشورها، خرید آن اجباری است مانند پرداخت مالیات. مردم آن دیار نیز در برابر بیمه عمر هیچ گاردی نمیگیرند زیرا از مزایای ارزشمند آن مطلعند.

اما بازگردیم به دغدغهها و تردیدهای مردم ایران نسبت به بیمه عمر.

تا اینجا گفتیم عدم آگاهی و عدم اطمینان نسبت به شرکتهای بیمه، دو دلیل اصلی مقاومت مردم ایران در برابر بیمههای عمر است. اما اگر این دو نکته را بشکافیم و عمیقتر بررسی کنیم، درمییابیم که سه ابهام اصلی باعث ایجاد عدم اطمینان و عدم آگاهی مردم نسبت به بیمه عمر میشود که در اینجا میخواهیم این سه مورد را مورد کنکاش قرار دهیم.

متأسفانه کشور ما در مقاطعی از ابتدای انقلاب اسلامی تاکنون، در معرض تهدیدات داخلی و خارجی بوده، هست و خواهد بود. نمیخواهیم بحث سیاسی را پیش بکشیم. زیرا اولاً این سایت، یک سایت یا رسانه سیاسی نیست. بنابراین طرح دلایل وقوع این تهدیدات در اینجا موضوعیت ندارد. ثانیاً ذکر دلایل آن، در نظر گرفتن همه جوانب سپهر سیاسی و اجتماعی ایران و دول درگیر با ایران را میطلبد. بنابراین با حجم عظیمی از اطلاعات و دادههای سیاسی، اجتماعی، حقوق بینالملل و … روبرو خواهیم بود که در این مقال و در دو سه خط نمیگنجد و مثنوی هفتاد من است.

آنچه بدیهی است، با شرایط حاکم بر کشور و تهدیدات داخلی و خارجی، درست یا نادرست، این گزاره در بین عموم شکل گرفته که پایههای حکومت حاکم بر این مُلک، لرزان و امکان فروپاشی آن متصور است. این گزاره در مقاطع زمانی مختلف و با توجه به نوع تهدیدها، شدتهای مختلفی به خود گرفته است.

خدا را شکر که ایرانیان، تاکنون این تهدیدات را از سر گذرانیدهاند. اما سؤال اینجاست. اگر خدای ناکرده، روزی پایهها و ستونهای حکومت فرو ریزد، چه بر سر سرمایه بیمهشدگان میآید؟ آیا طلب آنها از شرکتهای بیمه وصول خواهد شد؟ حکمرانان جدید، چه سیاستی را در قبال صنعت بیمه در پیش خواهند گرفت؟ آیا شرکتهای بیمه همچنان به تعهدات خود نسبت به پرداخت سرمایه و سود متعلق به آن و همچنین پرداخت خسارات بیمهشدگان در صورت وقوع حادثه در قالب پوششهای بیمهای و طبق قرارداد منعقده در زمان حکومت قبلی با بیمهشده، عمل خواهند کرد؟ آیا شرکتهای بیمه منحل میشوند یا همچنان پابرجا خواهند بود و میتوانند به تعهدات خود عمل کنند؟

در پاسخ به این سؤالات باید گفت که اولاً هر ساختار حکومتی به بانک، بیمه، ثبت احوال، ارتش و …. نیاز دارد و بدون اینها هیچ حکومتی نمیتواند شکل بگیرد یا ماندگار شود.

ثانیاً مگر در سال 1357، انقلاب اسلامی رخ نداد؟ آیا در دوران معاصر، تغییر حکومتی از این بالاتر را سراغ دارید؟ برخی شرکتهای بیمه قبل از انقلاب، همچنان باقی ماندند. برخی دیگر نیز با یکدیگر ادغام و شرکتهای جدیدی بعد از انقلاب سر برآورد. قبل از انقلاب، یک شرکت دولتی (بیمه ایران)، 12 شرکت غیردولتی و یک شرکت بیمه خارجی (بیمه ایران-آمریکا) فعالیت داشتند. بعد از انقلاب، بیمه ایران همچنان به فعالیت خود ادامه داد. 12 شرکت غیردولتی به 3 شرکت دولتی تبدیل شدند (آسیا، البرز، دانا) و بیمه ایران-آمریکا با بیمه آسیا ادغام گردید. در تمامی حالات، همه شرکتها به فعالیت خود ادامه و به تعهداتشان در قبال مردم عمل کردند.

در خصوص الزام شرکتهای بیمه در عمل به تعهدات خود، موارد ذیل را به استحضار میرسانیم:

– بیمه مرکزی بر ایفای تعهدات شرکتهای بیمه نظارت دارد.

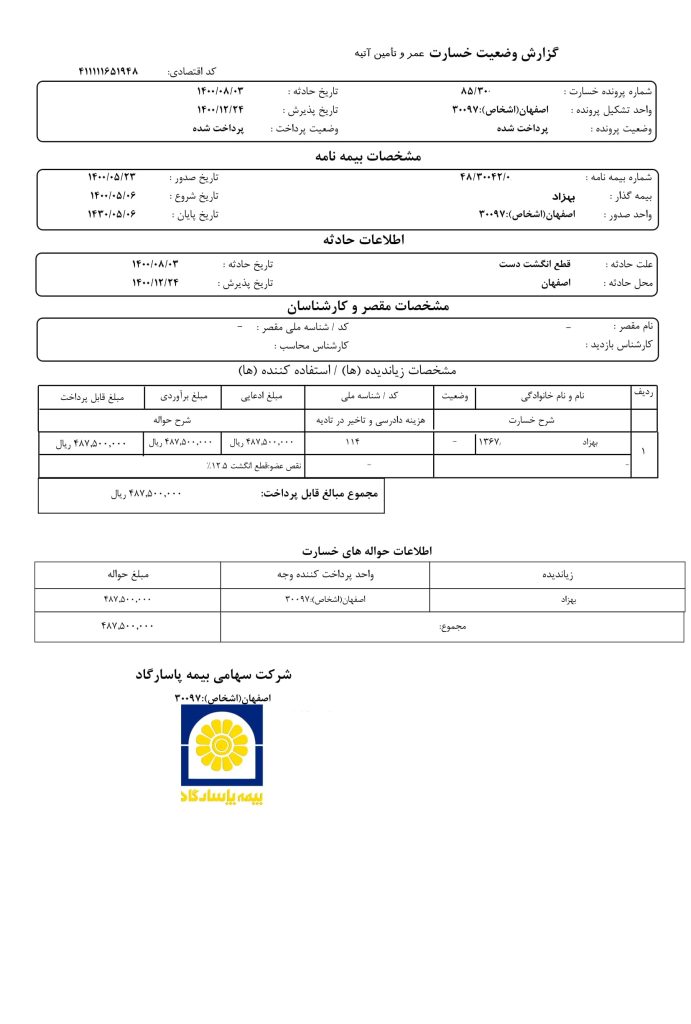

– سالانه دهها هزار میلیارد تومان خسارت در صنعت بیمه پرداخت میگردد که نمونه خسارات پرداختی شرکت بیمه پاسارگاد نیز در دسترس است.

– در مواردی که بیمهگزار، بیمهشده یا صاحبان حقوق آنها نسبت به عملکرد شرکت بیمه ناراضی باشند، میتوانند شکایت خود را با بیمه مرکزی و یا مراجع قضایی مطرح نمایند.

اما در خصوص ورشکستگی احتمالی شرکتهای بیمه، مطالب ذیل قابل ذکر است:

– شرکتهای بیمه جهت اخذ پروانه تأسیس از بیمه مرکزی جمهوری اسلامی ایران، میزان مشخصی سرمایه و ودیعه را به عنوان تضمین به بیمه مرکزی میپردازند (ماده 36).

اموال شرکتهای بیمه و ودایع مذکور در ماده 36، تضمین حقوق بیمهگزاران، بیمهشدگان و صاحبان حقوق آنهاست. شرکتهای بیمه بدون موافقت بیمه مرکزی نمیتوانند این اموال را به هر نحوی مورد معامله قرار دهند.

درضمن شرکتهای بیمه به ازای صدور هر بیمهنامه، درصدی از حق بیمه را به بیمه مرکزی میپردازند. این مبالغ در صندوقی تحت عنوان اتکایی اجباری جمع و در مواقع لزوم به ایفای تعهدات شرکتهای بیمه کمک میکند (ماده 71).

از ابتدای انقلاب اسلامی تاکنون تنها یک بار و آن هم در سال 1392، پروانه فعالیت یک شرکت بیمه توسط بیمه مرکزی جمهوری اسلامی ایران جهت جلوگیری از زیان بیمهگزاران، بیمهشدگان و صاحبان حقوق آنها و به دلیل عدم توانایی شرکت در ایفای تعهداتش لغو و تعهدات این شرکت از محل صندوق اتکایی و فروش اموالش ایفا شد (نظارت و حمایت بیمه مرکزی).

– اغلب شرکتهای بیمه، در بیمهنامههای عمر خود، دو نوع سود را در پایان مدت قرارداد به بیمهگزاران خود پرداخت مینمایند. یکی سود تضمینی و دیگری سود مشارکت در منافع. شرکتهای بیمه بخشی از اندوختهی بیمهگزاران را در پروژههای عمرانی، نفتی، پتروشیمی، سدسازی و … و نیز خرید و فروش املاک، سرمایهگذاری میکنند تا از محل سود آن بتوانند از عهدهی پرداخت سود مشارکت در منافع به بیمهگزاران برآیند. اما درصد کمی از این سود نیز طبق قوانین بیمه مرکزی به خود شرکتهای بیمه تعلق میگیرد. بنابراین با حجم گستردهی پرداختیها توسط بیمهگزاران در قالب اقساط بیمه، و نیز املاکی که نزد بیمه مرکزی به رهن گذاشتهاند، احتمال ورشکستگی آنها نزدیک به صفر است.

هر کسی، چه کودک یا نوجوانی که دغدغهی آیندهی شغلی خود را دارد و چه میانسالی که دغدغهی دوران کهنسالی و مخارج آن زمان را دارد، باید نسبت به تأمین آیندهی مالی آینده خود و خانوادهاش به فکر باشد و راهی برای تأمین این نیاز مالی برگزیند. بیایید با هم راههای سرمایهگذاری در ایران را با هم مرور کرده و مقایسه کنیم.

در نظر داشته باشید که منظور از سرمایهگذاری، سرمایهگذاری خرد است. به این معنا که شخص، خود را ملزم مینماید که از تاریخی مشخص، ماهیانه مبلغ مختصری را (مثلاً پنج الی ده درصد از حقوق ماهیانه) در یکی از بازارهای سرمایهگذاری پسانداز کند و سالیانه این مبلغ را با درصدی مشخص، افزایش دهد. به عنوان مثال در سال اول، ماهیانه دو میلیون تومان پسانداز میکند. در سال دوم این مبلغ را 30 درصد افزایش داده و دو میلیون و ششصد هزار تومان پرداخت میکند. به همین ترتیب تا پایان مدتی که خودش معین کرده (مثلاً 20 سال)، سرمایهگذاری کرده و هر سال این مبلغ را 30 درصد افزایش میدهد و درنهایت از منافع و سود آن بهرهمند میشود. برای مقایسهی انواع بازارهای سرمایهگذاری، همین فرمول را در همهی آنها ساری و جاری و سپس با هم مقایسه مینماییم تا ببینیم کدام یک منفعت بیشتری برای شخص دارد.

اما مهمترین بازارهای موجود در ایران جهت سرمایهگذاری خرد، شامل بازارهای زیر میشوند:

بانک، بورس، ارز، طلا، بیمه.

حال میخواهیم این 5 بازار را مانند لیگ فوتبال به جان هم بیاندازیم تا ببینیم کدامیک برنده بیرون میآیند؟

ابتدا بانک و بورس و از طرفی ارز و طلا را به صورت حذفی در مقابل هم قرار میدهیم.

همه ما با وضعیت بورس در ایران آشنا هستیم و میدانیم که حداقل در چند سال اخیر، از 365 روز سال، 300 روزش قرمز بوده است! پس بدون هدر دادن وقت و توضیحات اضافی، در رقابت بین بانک و بورس، بانک را برنده اعلام میکنیم. بنابراین بورس از گردونهی رقابتها حذف میشود.

حال دو بازار قدرتمند دیگر یعنی ارز و طلا را با هم روبرو میکنیم تا ببینیم نتیجه چه میشود.

نرخ ارز و مشخصاً از نوع دلارش متأثر از شرایط سیاسی و اقتصادی ایران و تا حدی خارج از کشور است. هرچه این شرایط نابسامانتر باشد، نرخ ارز رشد بیشتری دارد و بالعکس. از طرفی میدانیم که نرخ طلا، به طور مستقیم از نرخ ارز تأثیر میپذیرد. هرچه نرخ دلار بالاتر باشد، نرخ طلا نیز به همان نسبت بالاتر میرود و بالعکس. پس نرخ طلا نیز البته به طور غیرمستقیم از شرایط سیاسی و اقتصادی داخلی و خارجی تأثیر میگیرد.

از طرفی عامل خارجی دیگری علاوه بر نرخ دلار بر نرخ طلا تأثیر میگذارد و آن همانا قیمت انس جهانی است. هرچه این قیمت بالاتر باشد، نرخ طلا در ایران بالاتر است و بالعکس.

پس قیمت طلا در ایران را دو عامل یعنی نرخ ارز و قیمت انس جهانی طلا تعیین میکند. در حالیکه قیمت ارز فقط متأثر از یک عامل و آن هم شرایط سیاسی و اقتصادی داخلی و خارجی است. با این حساب، برنده رقابت بین طلا و ارز، بازار طلا خواهد بود.

همچنانکه نرخ طلا در چند سال اخیر، بین 1.5 تا 2 برابر نرخ ارز در فاصله زمانی یک سال مالی بوده است!

پس تا اینجا، بانک، طلا و بیمه باقی ماندهاند.

حالا بیایید بیمه را نیز وارد میدان کنیم و آن را با بانک به زمین بفرستیم. برای تعیین برنده، ویژگیهای هردو را در قالب یک جدول با هم برمیشماریم:

| معیارها | بانک | بیمه عمر |

|---|---|---|

| سوددهی | بسته به میزان سرمایه | ثابت و مطمئن |

| سرمایه اولیه برای شروع | سرمایه اولیه بالا | شروع با سرمایه خیلی کم |

| از دست رفتن سرمایه | مسدود شدن سرمایه با حکم مراجع قضائی | غیر ممکن |

| مالیات | مالیات بر ارث | ندارد |

| دریافت وام | با ارائه ضامن یا وثیه و شرایط سخت | بدون ضامن و وثیقه و شرایط آسان |

| از کار افتادگی | ندارد | دارد |

| پوششهای اضافی | ندارد | دارد |

حال هریک از معیارهای جدول فوق را به طور جداگانه بررسی مینماییم.

در نظام بانکی، میزان سودی که به سپردهگذاران پرداخت میشود تحت تاثیر سیاستهای بانک مرکزی قرار دارد. به این معنا که در صورت کاهش نرخ سود بانکی، درآمد حاصل از سپردهها نیز کاهش خواهد یافت. در مقابل، یکی از ویژگیهای برجسته بیمه عمر پاسارگاد این است که سود تضمینشده و ثابتی را برای سرمایهگذار فراهم میکند که این امر بیمه عمر را به گزینهای مطمئنتر نسبت به سپردهگذاری در بانک تبدیل کرده است.

از سوی دیگر، در سیستم بانکی میزان سود دریافتی با افزایش مقدار سپرده بیشتر میشود. این ویژگی باعث میشود که سپردهگذاری در بانک برای افرادی که سرمایه بالایی دارند، جذابتر باشد.

برای دریافت سود قابلتوجه در بانک، نیاز به سپردهای با مبلغ بالا است، زیرا هرچه میزان سرمایهگذاری بیشتر باشد، سود دریافتی نیز افزایش مییابد. بانکها برای افرادی با سرمایه کم و اهداف مالی بلندمدت گزینه مناسبی محسوب نمیشوند.

در مقابل، بیمه عمر پاسارگاد بدون نیاز به سرمایه اولیه و با پرداخت ماهانه مبلغی اندک امکان سرمایهگذاری را فراهم میکند. به همین دلیل، به آن بیمه عمر و سرمایهگذاری نیز گفته میشود. برای مثال، تنها با پرداخت 500 هزار تومان در ماه میتوان بیمه عمر داشت و از مزایای آن بهرهمند شد. همچنین این بیمه انعطافپذیر است و فرد میتواند در هر زمان مبلغ حق بیمه خود را افزایش یا کاهش دهد.

در بیمه عمر پاسارگاد، سرمایه شما از امنیت بالایی برخوردار است و در صورت بروز مشکلات مالی یا مطالبات حقوقی، مبلغ سرمایهگذاریشده در بیمه عمر ابداً مسدود یا توقیف نمیشود. این ویژگی یکی از مزایای مهم بیمه عمر محسوب میشود، زیرا سرمایه بیمهای همچنان برای شما یا ذینفعان مشخصشده در قرارداد، محفوظ و قابل استفاده خواهد بود.

اما در سپردههای بانکی، طبق قوانین و ضوابط قضایی، در صورتی که فرد دارای بدهی بانکی، مالیاتی یا قضایی باشد، ممکن است حسابهای بانکی او مسدود شده و موجودی حساب جهت وصول مطالبات برداشت شود.

سپردههای بانکی و بیمههای عمر، هر دو در حالت عادی معاف از مالیات هستند. اما در صورت فوت شخص، تمام حسابهای بانکی او تا زمان مشخص شدن وضعیت انحصار وراثت، مسدود میشوند و پس از آن نیز مبلغی تحت عنوان مالیات بر ارث از حساب شخص متوفی کسر میشود.

اما در بیمهنامههای عمر پاسارگاد چنین شرایطی ذکر نشده است؛ یعنی پس از فوت شخص، ذینفعان میتوانند بدون پرداخت هیچ نوع مالیاتی، سرمایه فوت و اندوخته بیمهنامه را در اختیار داشته باشند.

دریافت وام از بانکها در بیشتر موارد تنها با داشتن گردش حساب مناسب، معرفی ضامن یا ارائهی وثیقههای بعضاً سنگین امکانپذیر است. در بعضی موارد، کل یا بخشی از سپرده شما تا زمان تسویه نزد بانک مسدود میماند. در واقع اینطور میتوان گفت که هر کسی نمیتواند از بانک وام بگیرد.

اما در بیمهی عمر پاسارگاد، شما پس از گذشت مدت زمان مشخص میتوانید بدون وثیقه و معرفی ضامن، تا 90 درصد مبلغ اندوخته خود را بهصورت وام از شرکت بیمه دریافت کنید و علاوه بر این هیچگاه اندوخته بیمهنامه شما مسدود نمیشود و همیشه قابل دریافت است.

یکی از موارد تفاوت سرمایه گذاری در بانک و بیمه عمر این است که در صورت ازکارافتادگی دائم بیمهگزار بر اثر حادثه، شرکت بیمه پاسارگاد مطابق با شرایط قرارداد، پرداخت حق بیمه را بر عهده میگیرد. علاوه بر این، اگر پوششهای مرتبط در بیمهنامه لحاظ شده باشد، فرد میتواند از مزایایی مانند غرامت یا مستمری ازکارافتادگی بهرهمند شود.

در مقابل، بانکها در چنین شرایطی هیچ تعهدی نسبت به مشتریان خود ندارند و (چنانچه مشتری از بانک وام گرفته باشد) در صورت تأخیر در بازپرداخت اقساط وام، ممکن است اقدامات قانونی مانند ضبط وثیقه یا اجرای ضمانت را انجام دهند.

و در آخر اینکه شما با سرمایهگذاری در بیمه عمر پاسارگاد، از پوششهای سرمایه عمر، بیمه تکمیلی، نقص عضو بر اثر حادثه، از کارافتادگی و سایر پوششها به طور همزمان برخوردار میشوید. در صورتیکه سرمایهگذاری در بانک، هیچیک از این مزایا را ندارد و فقط جنبهی سرمایهگذاری دارد.

با توجه به جدول و مطالب فوق، این حق را به ما بدهید که برنده مسابقه میان بیمه عمر و بانک را بیمه عمر اعلام کنیم.

بنابراین از شرکتکنندگان در این تورنمنت، فقط طلا و بیمه عمر باقی میمانند.

حال بیایید فینال تورنمنت را میان این دو برگزار نماییم.

فرض کنیم دو نفر به نامهای آقایان «الف» و «ب» قصد دارند به طور همزمان از ابتدای ماه بعدی، مبلغی یکسان مثلاً دو میلیون تومان را جهت سرمایهگذاری خُرد در بازارهای طلا و بیمه عمر کنار بگذارند. آقای الف قصد سرمایهگذاری در بازار طلا و آقای ب قصد سرمایهگذاری در بیمه عمر را دارد.

فرض میکنیم مدت سرمایهگذاری هریک 15 سال باشد و هر سال نیز 30 درصد به مبلغ سرمایهگذاری اضافه میکنند. یعنی در سال دوم هرکدام مبلغ دو میلیون و ششصد هزار تومان به صورت ماهیانه در بازار مطبوع خود سرمایهگذاری مینمایند.

سه حالت زیر برای این دو نفر در طول 15 سال متصور است:

حالت اول: هیچ سودی به این دو نوع سرمایهگذاری تعلق نمیگیرد و نیز هر دو نفر در طول این 15 سال، هیچ حادثه یا بیماری را تجربه نمیکنند، آنگاه سرجمع اندوختهی آنها با یکدیگر برابر و مساوی خواهد بود. این حالت تقریباً غیرممکن است. زیرا هم نرخ تورم و قیمت انس جهانی بر نرخ طلا مؤثر است و باعث سوددهی در بازار طلا میشود و هم شرکتهای بیمه در بیمههای عمر به مشتریانشان سود میرسانند که پس از پایان مدت قرارداد (در این مثال 15 سال) به صورت یکجا و یا مستمری به مشتریان پرداخت مینمایند. بنابراین حالت اول غیر قابل تصور است.

حالت دوم: به این دو نوع سرمایهگذاری، سودی تعلق میگیرد و این سود در طول زمان، کاهش یا افزایش مییابد. ما در این حالت، همهچیز را خوشبینانه تصور کردهایم. یعنی فرض میکنیم هیچ حادثه یا بیماری برای هیچیک اتفاق نمیافتد. مسلم است که در این حالت، سرمایهگذاری بازار طلا بازدهی بهتری دارد. بنابراین در این حالت، آقای «الف» پس از پایان 15 سال، سود بیشتری از آقای «ب» خواهد داشت.

حالت سوم: به این دو نوع سرمایهگذاری، سودی تعلق میگیرد و این سود در طول زمان، کاهش یا افزایش مییابد. اما فرض میکنیم هر دو نفر مثلاً در سال هفتمِ سرمایهگذاری دچار یک حادثه یا بیماری مشابه میشوند. بطوریکه هزینه درمان آنها با هم برابر باشد. مثلاً هر دو نفر دچار نقص عضو از یک ناحیه یا هر دو با هم دچار سکتهی قلبی میشوند. این حالت را میتوان در نمودار زیر بهخوبی نشان داد:

در این حالت، آقای «الف» مجبور است هر میزان طلا را که تا آن مقطع جمعآوری کرده است یا حداقل بخش زیادی از آن را صرف هزینههای درمانی خود کند. پس آیندهی سرمایهگذاری وی تحتالشعاع هزینههای درمانی قرار میگیرد و در نقطهی بیماری (سال هفتم)، میزان سرمایهی وی به صفر یا به کمترین حد خود خواهد رسید. بنابراین پس از طی دوران درمان، سرمایهگذاری در بازار طلا را باید تقریباً از صفر شروع کند. این نکته میتواند علاوه بر تأثیر روحی و روانی که خود بیماری بر آقای «الف» میگذارد، فشار مضاعف روحی را نیز از لحاظ اقتصادی به وی تحمیل کند.

اما ببینیم که برای آقای «ب» که دچار همین بیماری یا حادثه شده است، چه اتفاقی میافتد؟

شرکت بیمه، بخش زیادی از هزینههای درمان را به آقای «ب» پرداخت میکند. بنابراین آقای «ب» نگران از دست دادن اندوختهاش نخواهد بود. یعنی علاوه بر اینکه ریالی از اندوختهاش کسر نمیشود، میتواند بخش زیادی از هزینههای درمانش را از شرکت بیمه دریافت کند.

حالا تصور کنید اگر اتفاقات دیگری مانند نقص عضو بر اثر حادثه، از کارافتادگی و یا حتی فوت برای هریک از این دو نفر حادث شود، چه شرایطی را متحمل خواهند شد؟

در بین تمام بازارهای موجود در ایران جهت سرمایهگذاری خُرد، بهترین بازارها، طلا و بیمه عمر هستند. به نظر میرسد انتخاب هریک از این دو بهتنهایی جهت سرمایهگذاری، آینده مالی فرد را تضمین نمیکنند. اگر فردی فقط بازار طلا را انتخاب کند، سود بیشتری در پایان مدت تعیینشده خواهد داشت اما به شرطی که هیچ حادثه یا بیماری یا خدای ناکرده فوت در طول این مدت برای وی اتفاق نیفتد. در صورت وقوع حادثه یا بیماری، این بیمه عمر است که قدرتمندانه به یاری فرد میآید و پوششهای خود را در اختیار وی قرار میدهد.

این دو در کنار هم و به عنوان مکمل یکدیگر میتوانند پایههای اقتصادی یک شخص یا حتی یک خانواده را محکمتر کنند. به طوریکه این پایهها به هیچ وجه فرو نخواهند ریخت.

اما به عنوان یک امتیاز دیگر بیمهی عمر نسبت به سایر سرمایهگذاریها، شما میتوانید پس از گذشت حداقل دو سال از پرداخت حق بیمه و زمانی که اندوختهی شما به حد تقریباً قابل توجهی رسیده است، به میزان 90 درصد از اندوختهتان، از شرکت بیمه وام اخذ کنید. وامی بدون ضامن، بدون چک و سفته، بدون گواهی شغلی یا فیش حقوقی، و … . حالا شما با این وام میتوانید نسبت به خریداری طلا اقدام کنید. به این ترتیب با یک نگاه آیندهنگر و بلندمدت، هم در طلا که بازار سرمایهگذاری مورد علاقهی خیلی از ما ایرانیهاست، سرمایهگذاری کردهاید و هم در بیمهی عمر؛ ضمن اینکه از پوششهای بیمهی عمر نیز در صورت وقوع حادثه یا بیماری، بهرهمند خواهید شد و چه از این بهتر؟!

نماینده شرکت بیمه پاسارگاد: سید محمد موسوی

کد نمایندگی: 6260624

آدرس: شیراز- خیابان باهنر شمالی – نبش کوچه 12- ساختمان مشکات- طبقه دوم

شماره همراه: 09012832715